Định giá cổ phiếu HAH 2024

Phân tích định giá chi tiết cổ phiếu HAH với các chỉ số P/E, P/B, DCF. So sánh mức định giá với các công ty cùng ngành, ước tính giá trị hợp lý.

Xem thêm: Định Giá Cổ Phiếu PVS

Định giá theo phương pháp so sánh

| P/E | P/B | EV/EBITDA | |

| Trung bình ngành | 17.6 | 2.3 | 14.2 |

| Tài chính công ty | 3,081 | 25,801 | 8,503 |

| Định giá Hah nếu hệ số bằng trung bình ngành | 54,226 | 59,342 | 114,693 |

Trung bình giá trị định giá HAH theo 3 phương pháp so sánh là 76,087 VNĐ.

Định giá theo Chiết khấu dòng tiền (DCF)

Phương pháp DCF dựa trên việc chiết khấu các dòng tiền tự do trong tương lai về thời điểm hiện tại.

Giả định:

Tăng trưởng hàng năm: 5%

WACC (Weighted Average Cost of Capital): 12%

Kết quả định giá HAH theo phương pháp DCF là 65,826 VNĐ.

Định giá theo phương pháp kỹ thuật

Trung bình của cả hai phương pháp định giá cho kết quả: Định giá HAH là 70,956 VNĐ.

Tuy nhiên, giá trị hợp lý của cổ phiếu HAH còn phụ thuộc vào nhiều yếu tố khác, đặc biệt là:

Các yếu tố ảnh hưởng đến giá cổ phiếu HAH:

Cổ đông lớn của HAH bao gồm Công ty Cổ phần Đầu tư Vận tải Hải Hà, Công ty Cổ phần Đầu tư Sao Á - DC và Quỹ đầu tư TM Hing, lần lượt nắm giữ 15.22%, 3.98% và 4.98% vốn cổ phần (tính đến quý 1/2024).

HAH sở hữu 7 công ty con và 2 công ty liên kết, hoạt động chủ yếu trong lĩnh vực bốc xếp, dịch vụ cảng biển và logistics.

Cơ cấu doanh thu:

Hoạt động khai thác tàu: Đóng góp lớn nhất vào doanh thu của HAH, tỷ trọng tăng từ 62% (2017) lên 84% (2023).

Doanh thu khai thác cảng biển: Giảm từ 11% (2021) xuống 8% (2023) do HAH nhận thấy cảng Hải An mất dần lợi thế cạnh tranh vì không thể mở rộng công suất, không còn khả năng đón tàu tải trọng lớn sau khi cầu Vạch Đằng được xây dựng ở luồng Hải Phòng.

Đội tàu:

HAH sở hữu đội tàu container lớn nhất cả nước, chiếm khoảng 30% thị phần tuyến chạy nội địa.

- Quy mô: 12 tàu (cuối năm 2023), tổng tải trọng gần 18,000 TEU.

- Thị phần: Chiếm khoảng 40% tổng sức chở của đội tàu container cả nước.

- Định hướng: Tập trung khai thác các tuyến nội Á, trọng điểm là các tuyến xuất phát từ cụm cảng Hải Phòng.

- Kế hoạch mở rộng: Dự kiến nhận thêm 2 tàu vào tháng 5 và tháng 8/2024. Tàu nhận tháng 8 đã ký hợp đồng cho thuê với giá 15,000 USD/ngày. Ước tính quy mô đội tàu sẽ tăng thêm khoảng 20% so với cùng kỳ năm 2024.

- Nâng cao chất lượng: Tuổi đội tàu trẻ hơn (trung bình 3.95 năm), mức tiêu thụ nhiên liệu thấp hơn 20% - 30% so với đội tàu cũ.

Hoạt động cho thuê tàu:

- Bên cạnh khai thác, HAH còn cho thuê tàu để tận dụng đội tàu trong bối cảnh giá thuê tăng mạnh.

- Hợp đồng: Các tàu tái ký hợp đồng cho thuê trong năm 2024 là các hợp đồng ngắn hạn, cho phép HAH tái ký hợp đồng mới với giá cao hơn khi thị trường thuận lợi hơn.

- Dự báo: Giá thuê tàu trung bình có thể tăng khoảng 10% so với năm 2023, thậm chí cao hơn đối với tàu container hoạt động ở khu vực biển.

Các yếu tố tác động tích cực:

- Chỉ số Container toàn cầu tăng: Cho thấy giá cước vận tải container giao ngay trên các tuyến vận tải lớn quốc tế đã phục hồi về mức trước đại dịch COVID-19.

- Nhu cầu vận chuyển tăng: Chỉ số thuê tàu hàng khô tăng khoảng 30% từ đầu năm 2024, cho thấy nhu cầu vận chuyển trên các tàu hàng rời (vật liệu xây dựng, than đá, quặng kim loại, ngũ cốc) đang tăng cao.

Mở rộng thị trường quốc tế:

- HAH đẩy mạnh hợp tác với các hãng tàu nước ngoài để phát triển các tuyến nội Á.

- Liên doanh với hãng tàu ZIM: Chạy tuyến Hải Phòng - Malaysia và Ấn Độ từ năm 2023. Liên doanh báo cáo lợi nhuận dương từ tháng 3/2024, được kỳ vọng sẽ thúc đẩy lợi nhuận cho HAH trong trung hạn.

- Hợp tác với hãng tàu ONE: Khai thác thử tuyến Hải Phòng - Cái Mép - Singapore, dự kiến thành lập liên doanh trong quý 4/2024.

- Việc hợp tác với các hãng tàu lớn trên thế giới trên các tuyến nội Á sẽ giúp HAH giải quyết vấn đề dư cung vận tải hiện nay trên thị trường nội địa.

Hoạt động khai thác cảng:

- Cảng 2A: Bắt đầu khai thác từ tháng 12/2020, nằm ở khu vực thượng nguồn sông Cấm, vị trí không thuận lợi (bị hạn chế luồng vào cảng), không có khả năng đón các tàu có tải trọng lớn.

- Sản lượng: Hoạt động khai thác cảng của HAH vẫn đạt sản lượng vượt công suất thiết kế nhờ sự hỗ trợ từ hoạt động vận tải biển và việc mở rộng sang các tuyến nội Á (tác động tích cực tới tỷ trọng hàng hóa xuất nhập khẩu).

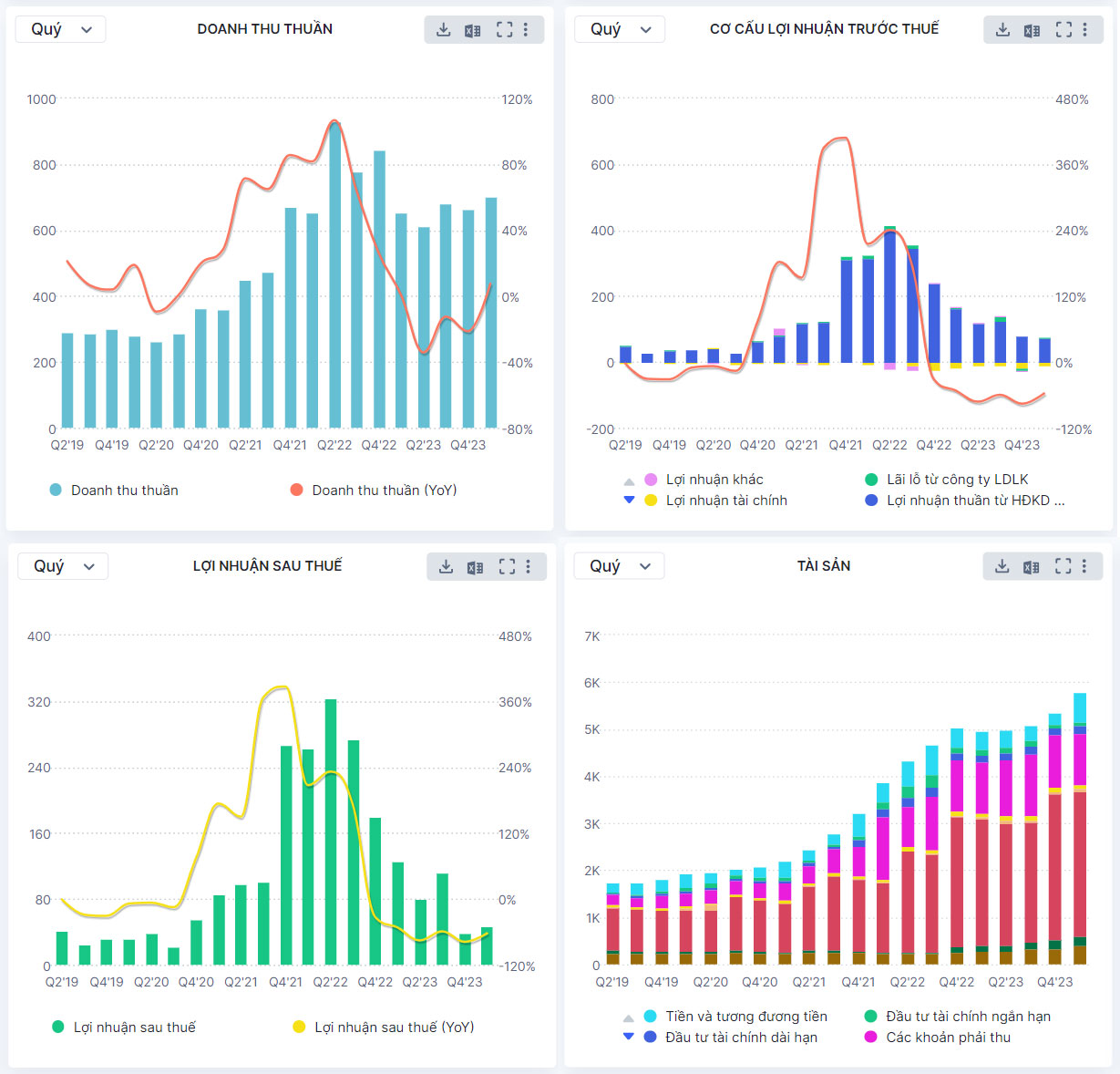

Kết quả kinh doanh:

- Quý 1/2024: Doanh thu đạt 704 tỷ đồng (tăng 7% so với cùng kỳ), lợi nhuận ròng giảm 57% còn 51 tỷ đồng, biên lợi nhuận gộp chỉ đạt 15%. Hiệu quả hoạt động khai thác tàu thấp do dư cung nội địa và giá cước vận tải nội Á tăng chậm. Phân khúc cho thuê tàu cũng chưa ghi nhận mức giá thuê định hạn hấp dẫn.

- Tín hiệu tích cực: Sản lượng vận tải tăng trưởng nhờ thị trường hồi phục. Tổng khối lượng vận chuyển quốc tế trong quý 1 đã tăng khoảng 80%, vượt trội so với mức tăng 33% của sản lượng vận chuyển nội địa. Sản lượng xuất nhập khẩu qua cảng Hải Phòng (trong đó có cảng Hải An) cũng ghi nhận mức tăng trưởng khả quan trong tháng 4/2024.

Kế hoạch kinh doanh năm 2024:

HAH đặt mục tiêu tăng trưởng:

- Sản lượng vận chuyển tăng 29% so với năm 2023.

- Sản lượng qua cảng tăng 7.5% so với năm 2023.

Tình hình tài chính:

- Tài sản: Chủ yếu là tài sản cố định (chiếm hơn 50%), bao gồm phương tiện vận chuyển và quyền sử dụng đất.

- Nguồn vốn: HAH sử dụng nhiều vốn vay để đầu tư đội tàu và các dự án cầu container. Nợ vay tăng có thể làm tăng chi phí lãi vay, ảnh hưởng đến kết quả kinh doanh.

Tiềm năng:

- Giá cước vận tải tăng: Cải thiện doanh thu và biên lợi nhuận.

- Nhu cầu xuất nhập khẩu cải thiện: Đặc biệt là bổ sung hàng tồn kho tại thị trường Mỹ và châu Âu.

- Căng thẳng địa chính trị: Hỗ trợ cho ngành vận tải biển do các tuyến vận tải đường biển kéo dài hơn, giảm nguồn cung.

Rủi ro:

- Nhu cầu và khả năng phục hồi đơn hàng chậm hơn dự kiến.

- Biến động giá dầu: Ảnh hưởng đến chi phí vận hành.

- Cạnh tranh gia tăng: Nguồn cung tàu container tăng có thể làm giảm giá cước vận chuyển container và giá thuê tàu.

Như vậy với rất nhiều tín hiệu tích cực của doanh nghiệp.

Định giá cổ phiếu HAH sẽ trong khoảng 51,000 - 56,000 VND cho một cổ phiếu.

08-06-2024