Định giá cổ phiếu MBS 2024

Phân tích định giá chi tiết cổ phiếu MBS với các chỉ số P/E, P/B, DCF. So sánh mức định giá với các công ty cùng ngành, ước tính giá trị hợp lý.

Xem thêm: Định Giá Cổ Phiếu DPG

Định giá theo phương pháp so sánh

| P/E | P/B | EV/EBITDA | |

| Trung bình ngành | 21.1 | 1.6 | 16.7 |

| Tài chính công ty | 1,475 | 11,929 | 3,081 |

| Định giá MBS nếu hệ số bằng trung bình ngành | 31,123 | 19,086 | 30,901 |

Trung bình giá trị định giá MBS theo 3 phương pháp so sánh là 27,037 VNĐ.

Định giá theo phương pháp Chiết khấu dòng tiền (DCF)

Phương pháp DCF dựa trên việc chiết khấu các dòng tiền tự do trong tương lai về thời điểm hiện tại.

Giả định:

- Tăng trưởng hàng năm: 8%

- WACC (Weighted Average Cost of Capital): 12%

Kết quả định giá MBS theo phương pháp DCF là 45,134 VNĐ.

Định giá theo phương pháp kỹ thuật

Trung bình của cả hai phương pháp định giá cho kết quả: Định giá MBS là 36,085 VNĐ.

Tuy nhiên, giá trị hợp lý của cổ phiếu MBS còn phụ thuộc vào nhiều yếu tố khác, đặc biệt là:

Các yếu tố ảnh hưởng đến giá cổ phiếu MBS:

Tăng trưởng doanh thu và lợi nhuận:

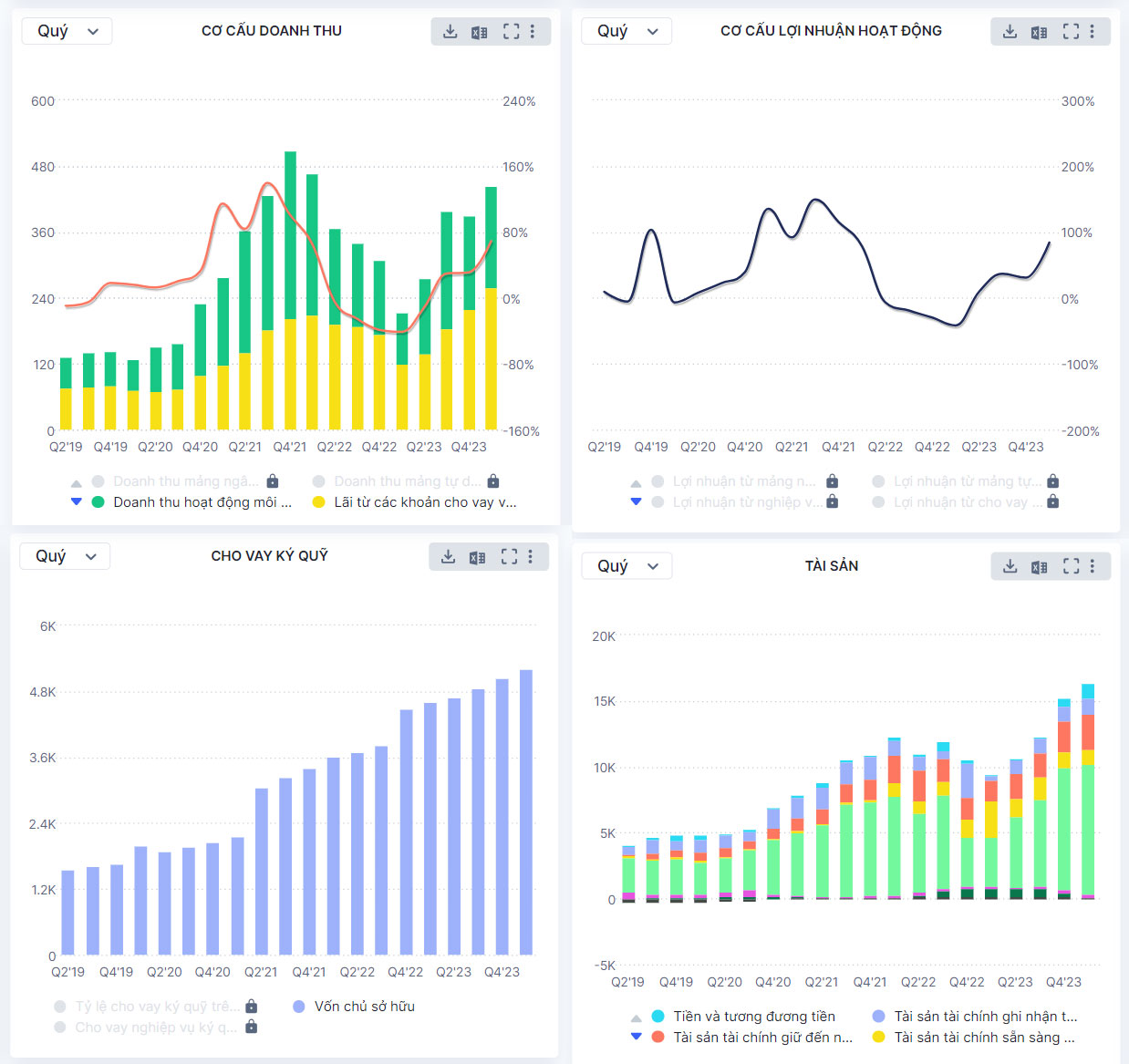

Doanh thu của MBS thì chủ yếu đến từ hoạt động môi giới và cho vay margin, hiện tại chiếm đến 71% doanh thu của doanh nghiệp.

Mảng tự doanh MBS đầu tư 1.138 tỷ. Trong đó trái phiếu niêm yết là 647 tỷ, chứng chỉ quỹ chưa niêm yết là 373 tỷ, cuối cùng là mảng cổ phiếu chỉ có 49 tỷ.

Với trái phiếu niêm yết được đánh giá là khá an toàn ít rủi ro, do giá gốc và giá thị trường hiện đang bằng nhau. Còn đối với chứng chỉ quỹ, MBS chọn phương án mua chứng chỉ quỹ của một cái quỹ khác. Như thế sẽ giảm thiểu rủi ro và công sức.

Bóc tách như vậy bạn có thể thấy MBS sẽ chỉ có lợi nhuận đột biến đối với mảng môi giới và mảng cho vay margin.

Được biết tổng thị phần của 10 công ty chứng khoán hàng đầu chiếm 70% thị phần của sàn HoSE. Trong đó VPS thì đứng đầu thị phần với hơn 20%, SSI hơn 9%, và MBS ở đây đó là 4.98%. Có thể thấy sự cạnh tranh giữa mảng môi giới của các công ty chứng khoán diễn ra rất là khốc liệt.

Điểm sáng là MBS luôn nằm trong cái cái nhóm mà duy trì thị phần trong top 10 trong 10 năm vừa qua.

Tóm lại MBS sở hữu nhiều thế mạnh và động lực tăng trưởng tiềm năng trong 5-10 năm tới:

- Thị phần môi giới vững chắc: MBS nằm trong top 10 công ty chứng khoán có thị phần môi giới lớn nhất trong 12 năm qua, cho thấy lợi thế cạnh tranh. Năm 2023, MBS là một trong hai công ty duy nhất niêm yết có thị phần tăng trưởng, chứng tỏ sự hiệu quả và năng lực cạnh tranh.

- Biên lợi nhuận gộp mảng môi giới tốt: Từ năm 2022, biên lợi nhuận gộp mảng môi giới của MBS đã vượt SSI, cho thấy MBS đang tối ưu hóa hoạt động, nâng cao hiệu quả kinh doanh.

- Cho vay margin dẫn đầu: MBS đã vượt qua đỉnh cho vay margin của năm 2022, cho thấy khả năng đón đầu xu hướng hồi phục thị trường và cung cấp dịch vụ hiệu quả.

- Nguồn vốn dồi dào từ MB: MB, công ty mẹ của MBS, sở hữu 70% cổ phần và cam kết hỗ trợ tài chính, đảm bảo nguồn vốn rẻ, giúp MBS có lợi thế cạnh tranh về chi phí và tăng trưởng nhanh hơn.

- Tăng vốn mạnh mẽ: MBS sẽ tăng vốn trong năm 2024 với 1.094 tỷ đồng, chủ yếu được đầu tư vào cho vay margin, nâng cao năng lực tài chính, thúc đẩy tăng trưởng.

- Ngành chứng khoán tăng trưởng: Ngành chứng khoán Việt Nam vẫn còn nhiều dư địa phát triển, dự kiến tăng trưởng mạnh trong 5-10 năm tới, tạo điều kiện thuận lợi cho MBS.

- Sự nhạy bén với thanh khoản: MBS được hưởng lợi từ mảng môi giới và cho vay margin, hai mảng chiếm 70% doanh thu, nên rất nhạy bén với các đợt tăng thanh khoản của thị trường.

Như vậy với rất nhiều tín hiệu tích cực của doanh nghiệp.

Định giá cổ phiếu MBS sẽ trong khoảng 37,000 - 42,000 VND cho một cổ phiếu.

12-06-2024