Định Giá Cổ Phiếu HDG 2024

Phân tích định giá chi tiết cổ phiếu HDG với các chỉ số P/E, P/B, DCF. So sánh mức định giá với các công ty cùng ngành, ước tính giá trị hợp lý.

Xem thêm: Định Giá Cổ Phiếu DPM

Định giá theo phương pháp so sánh

| P/E | P/B | EV/EBITDA | |

| Trung bình ngành | 17.8 | 1.2 | 19.5 |

| Tài chính công ty | 2,217 | 24,507 | 6,967 |

| Định giá HDG nếu hệ số bằng trung bình ngành | 39,462 | 29,408 | 120,370 |

Trung bình giá trị định giá HDG theo 3 phương pháp so sánh là 63,080 VNĐ.

Định giá theo phương pháp Chiết khấu dòng tiền (DCF)

Phương pháp DCF dựa trên việc chiết khấu các dòng tiền tự do trong tương lai về thời điểm hiện tại.

Giả định:

- Tăng trưởng hàng năm: 5%

- WACC (Weighted Average Cost of Capital): 12%

Kết quả định giá HDG theo phương pháp DCF là 9,255 VNĐ.

Định giá theo phương pháp kỹ thuật

Trung bình của cả hai phương pháp định giá cho kết quả: Định giá HDG là 36,167 VNĐ.

Tuy nhiên, giá trị hợp lý của cổ phiếu HDG còn phụ thuộc vào nhiều yếu tố khác, đặc biệt là:

Các yếu tố ảnh hưởng đến giá cổ phiếu HDG:

Trước khi nói đến tương lai tôi muốn bạn xem lại thời điểm khó khăn của HDG. Cụ thể là kể từ đầu tháng 7/2023, cổ phiếu HDG của Tập đoàn Hà Đô đã chứng kiến một cú trượt dài, giảm 25% giá trị. Trong khi nhiều cổ phiếu cùng ngành bất động sản đã có nhịp vượt đỉnh vào tháng 3, HDG vẫn dò đáy trong xu hướng giảm giá.

Nguyên nhân sụt giảm của cổ phiếu HDG:

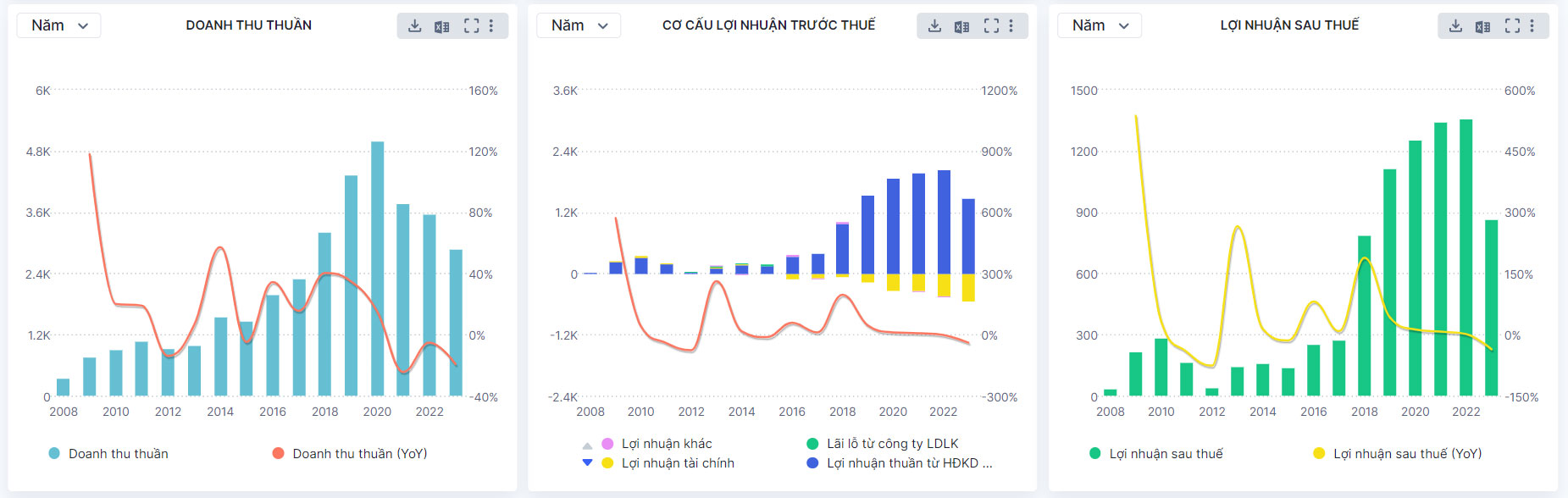

HDG đang trong xu hướng giảm giá dài hạn từ năm 2022. Nguyên nhân chính được cho là do kết quả kinh doanh 2023 không khả quan.

Doanh thu 2023 đạt gần 2.900 tỷ đồng, giảm 19,3% so với 2022.

Lợi nhuận sau thuế đạt 886 tỷ đồng, giảm 36,4% so với 2022.

Đây là lần đầu tiên lợi nhuận của HDG không tăng trưởng kể từ 2018.

Khó khăn từ cả hai mảng kinh doanh chính:

Bất động sản:

Trì hoãn mở bán dự án Hà Đô Charm Villa giai đoạn 3, vướng mắc pháp lý tại dự án Greenland và Hà Đô Linh Trung khiến doanh thu mảng này giảm 74,6%.

Năng lượng:

Hiện tượng El Nino khiến sản lượng thủy điện giảm 16%, doanh thu mảng này giảm 8%.

Thông tin bất lợi từ Thanh tra Chính phủ:

Phát hiện vi phạm tại 2 nhà máy điện mặt trời, có nguy cơ bị điều chỉnh giảm giá bán điện.

Ok đó là thời điểm khó khăn trong quá khứ. Vậy năm nay thì thế nào?

Liệu HDG đã đủ hấp dẫn để đầu tư dài hạn?

1. Yếu tố ủng hộ:

- Giá cổ phiếu đã phản ánh hết thông tin bất lợi.

- Doanh thu bất động sản được kỳ vọng phục hồi. Cụ thể là dự án Charm Villa giai đoạn 3 dự kiến sẽ đem về doanh thu lớn trong giai đoạn 2024-2025.

- La Nina quay trở lại sớm sẽ hỗ trợ mảng thủy điện hồi phục. Dự kiến nâng công suất điện lên gấp đôi vào giai đoạn 2025-2030.

2. Yếu tố cần cân nhắc:

Như vậy câu chuyện của HDG 2024 là phục hồi giá cổ phiếu, chúng ta vẫn chưa thể kỳ vọng về sự bứt phá trong ngắn hạn.

Bên cạnh đó kế hoạch kinh doanh 2024 của ban lãnh đạo khá thận trọng. Kế hoạch doanh thu gần như đi ngang, lợi nhuận sau thuế tăng khiêm tốn 12,24%.

Định giá cổ phiếu HDG sẽ trong khoảng 36,000 VND cho một cổ phiếu.

06-06-2024